Veel indicatoren wijzen op de onvermijdelijkheid van een recessie in de Verenigde Staten, maar in hoeverre is dit waar?

Ou-yang Hui, Deans Distinguished Chair, hoogleraar Financiën, CKGSB

Cao Huining, hoogleraar Financiën, CKGSB

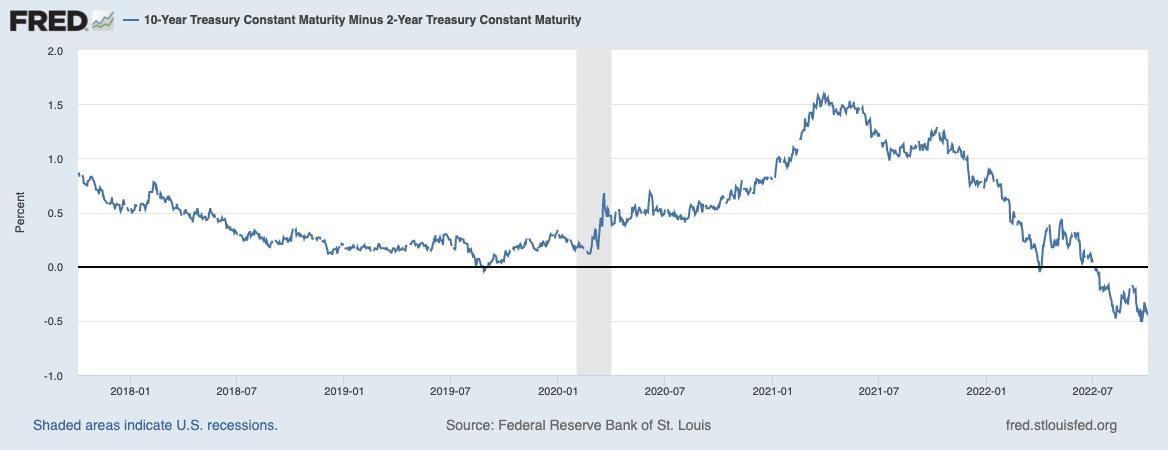

Begin april 2022 steeg het benchmarkrendement op 10-jaars Amerikaans schatkistpapier even boven het 2-jaars schatkistpapier. Op 6 juli keerde de spread voor 2 jaar, 10 jaar (2s10s) Treasury opnieuw om. Op 27 juli, nadat de Federal Reserve de rentetarieven met 75 basispunten had verhoogd, sloot het rendement op 2-jaars staatsobligaties in op 18 basispunten hoger dan het rendement op 10 jaar (2,96% versus 2,78%). Sinds juli is deze spread omgekeerd gebleven, wat nauwlettend in de gaten wordt gehouden door de markten, aangezien een omgekeerde rentecurve een belangrijke indicator is van een recessie.

Laten we eens kijken naar de factoren die erop kunnen wijzen dat er een recessie op komst is.

US Treasury Bonds worden uitgegeven door de Amerikaanse federale overheid en hun rentetarieven zijn meestal vast, met looptijden variërend van 1 tot 30 jaar. Andere obligatietermijnen zijn 1,2,3,5 en 10 jaar. De 3-maands- en 2-jaarsrente bewegen doorgaans in dezelfde richting als de federal funds rate, terwijl de 10-jaars schatkistrente wordt beschouwd als een risicovrije benchmarkrente.

Looptijden van Amerikaanse obligaties en de bijbehorende rendementen

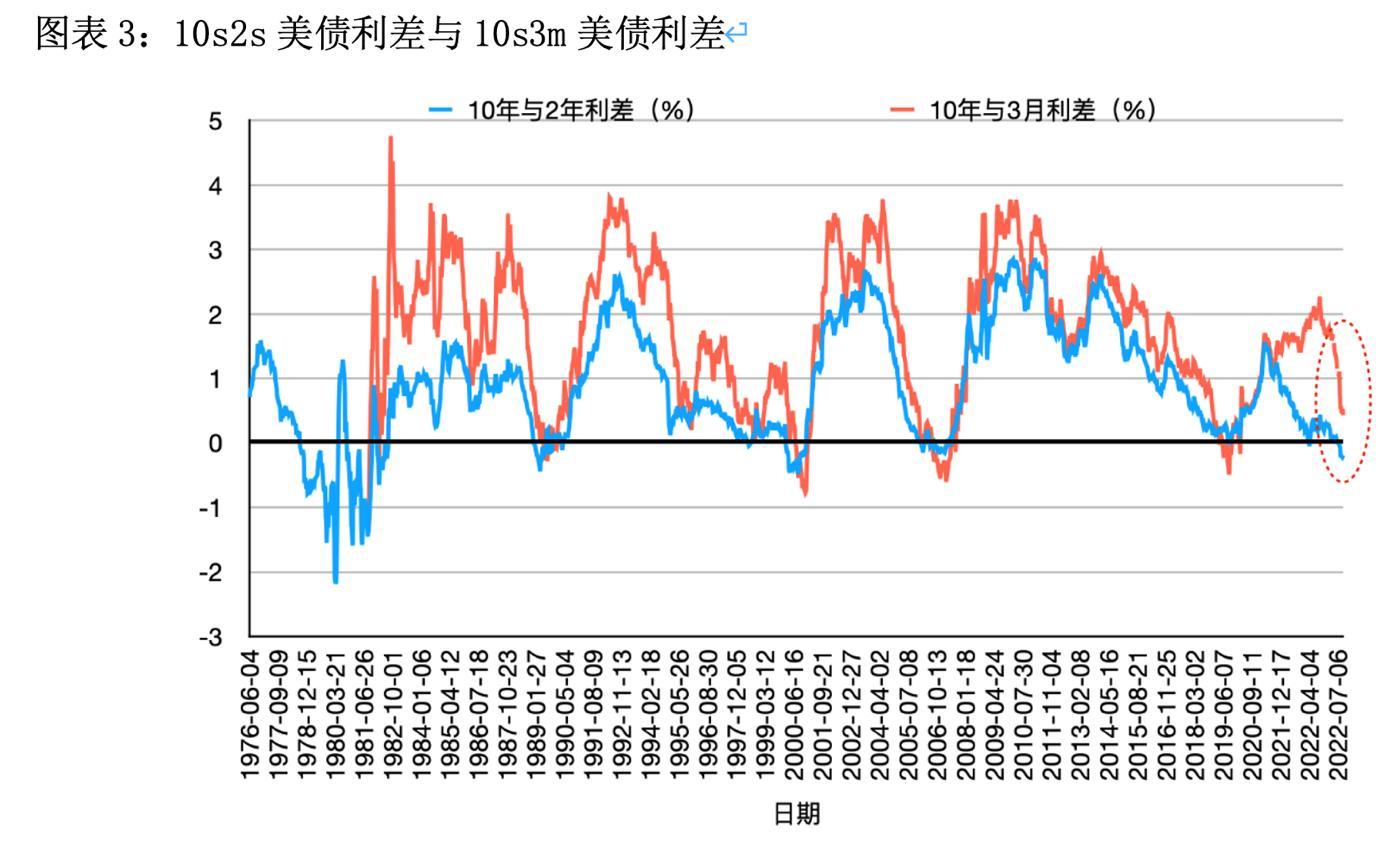

De twee spreads waar de markt het meest op let zijn de 10 jaar-2jaar (2s10s) en de 10 jaar-3 maand (3m10s). Sinds 1969 is de rendementscurve van de 2s10s acht keer omgekeerd en telkens gevolgd door een recessie. De gemiddelde tijd die nodig is om tot een recessie te leiden is 13 maanden, met de kortste periode van 7 maanden in 2019 en de langste van 22 maanden in 2006.

10s2s en 10s3m opbrengstspreads sinds 1976

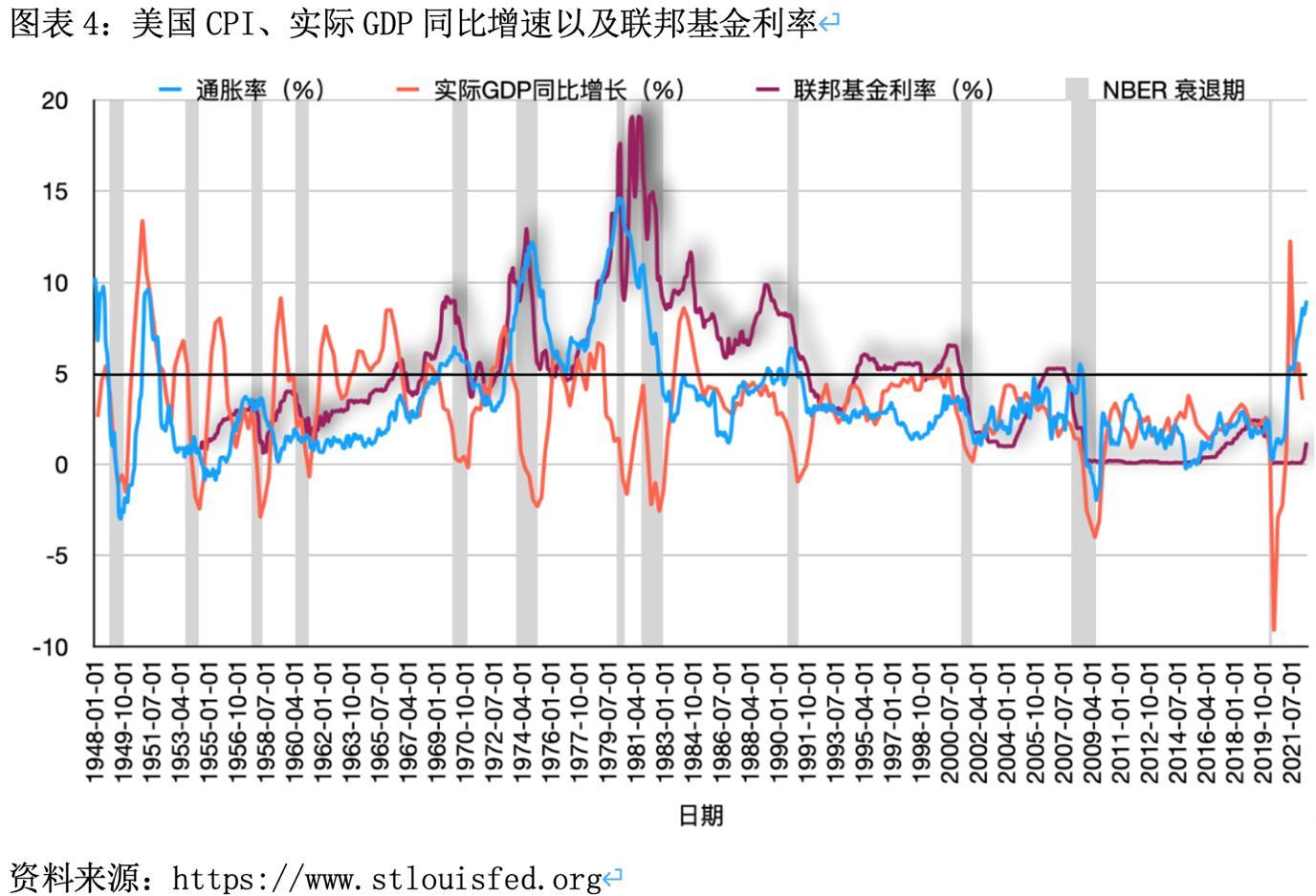

De Amerikaanse inflatie is sinds begin 2021 aan het stijgen. In juni 2022 steeg de Amerikaanse consumentenprijsindex (CPI), een belangrijke maatstaf voor de consumentenprijsinflatie, tot 9,1% ten opzichte van het jaar ervoor en bereikte daarmee het hoogste punt in 41 jaar. Om de stijgende inflatie af te remmen heeft de Federal Reserve een agressieve monetaire verstrakking doorgevoerd. Na de vergadering van de Fed in juli verwacht de markt dat de Fed de federal funds rate zal verhogen tot ongeveer 3,4% dit jaar en 3,8% in 2023.

Over het algemeen wijken de richtingen van de 2s10s en de 3m10s niet ver van elkaar af. In maart 2022 steeg het tarief van de federale fondsen tot een bereik van 0,25% – 0,5% (de eerste verhoging sinds 2018). Aangezien de looptijd van de 2-jaars en de 10-jaars schatkistpapier langer is dan een jaar, wordt verwacht dat er binnen een jaar 10 verhogingen zullen plaatsvinden, dus ze liggen meestal binnen 2,4% -2,5%; maar vanwege de kortere looptijd van de 3-maands Treasury Bill Rate kunnen slechts 3 maanden aan verhogingen worden meegerekend, dus in maart bleef het op 0,5%. Dat is de reden waarom de 2s10s en de 3m10s yield spreads uiteen liepen in april en mei.

Maar naarmate de Fed de federal funds rate geleidelijk verhoogde, kwam de US 3 Month Treasury Bill steeds dichter bij de 2 Year Treasury Note, terwijl tegelijkertijd de 3m10s ook aanzienlijk kleiner werd. Op 12 september 2022 bedroeg de US 3 Month Treasury Bill 3,035% en de 2 Year Bond Yield 3,53%. Tegen het einde van het jaar zullen deze curven naar verwachting op één lijn beginnen te komen.

Zoals hierboven aangegeven, is de 2s10s Treasury Yield Spread al omgekeerd sinds eind juli. Als de Federal Reserve de rente tegen het einde van het jaar verhoogt tot ongeveer 3,3%-4,0%, dan zouden de 3m10s ook kunnen omkeren. Een inversie van beide rentecurves zou waarschijnlijk resulteren in een aanzienlijke recessie.

Het inflatiepercentage

Wanneer de inflatie hoog is, zal de Fed de rentetarieven verhogen om deze te verlagen, daarom beweegt de inflatie mee met de federal funds rate. Een recessie kan vaak optreden na renteverhogingen die een reactie zijn op stijgende inflatie. Terugkijkend op de geschiedenis zijn recessies gepaard gegaan met grote inflatiedalingen – van een hoog percentage tot ongeveer 5% of minder.

Eind jaren ’70 verhoogde de Fed bijvoorbeeld de federal funds rate als reactie op de stijgende inflatie tot wel 20%. Hoewel hierdoor de inflatie daalde van 14,6% in april 1980 tot minder dan 5% in november 1982, maakten de Verenigde Staten tussen deze jaren in 1980 en 1981-1982 twee recessies door. Recessies in de jaren 50 (1953-1954, 1957-1958) werden ook voorafgegaan door een scherpe daling van de inflatie voordat ze begonnen.

Een vergelijking van het inflatiepercentage (in blauw), het reële bbp-groeipercentage (in rood), het percentage van de federale fondsen (in paars) en de periode van recessie (in grijs – bepaald door het National Bureau of Economic Research (NBER)).

Ondertussen zijn er verschillende omslagpunten opgetreden midden in een recessie, zoals in 1970, 1973-1975, 1990-1991 en 2008-2009.

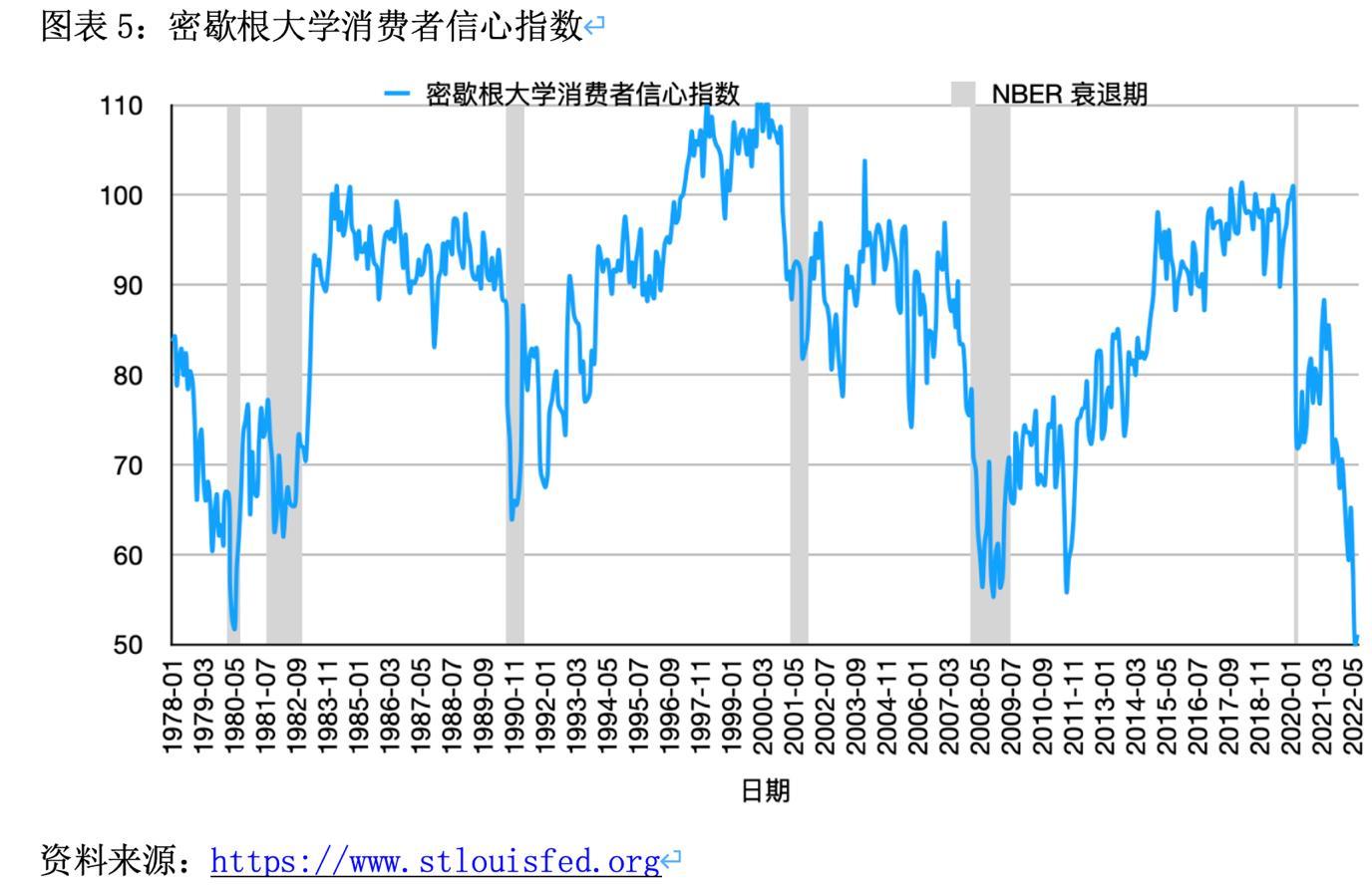

Consumentenvertrouwen en recessie

Voor elke recessie daalt de Consumer Sentiment Index, die het optimisme van consumenten over hun financiële situatie meet, scherp tot ongeveer 20. Zo daalde vóór de recessie van april-november 2001 de University of Michigan Consumer Sentiment Index snel van 107,6 in november 2000 naar 91,5 in maart 2001. Bovendien werd de recessie tijdens de financiële crash in 2008-2009 voorafgegaan door een daling van de index van 96,9 in januari 2007 naar 75,5 in december van datzelfde jaar.

De Michigan Consumer Sentiment Index (in blauw) en periodes van recessie (geclassificeerd door NBER in grijs)

De Consumer Sentiment-index daalde tot een historisch dieptepunt van 50,0 in juni 2022, een daling met 38,4 punten sinds april 2021 toen hij op 88,4 stond.

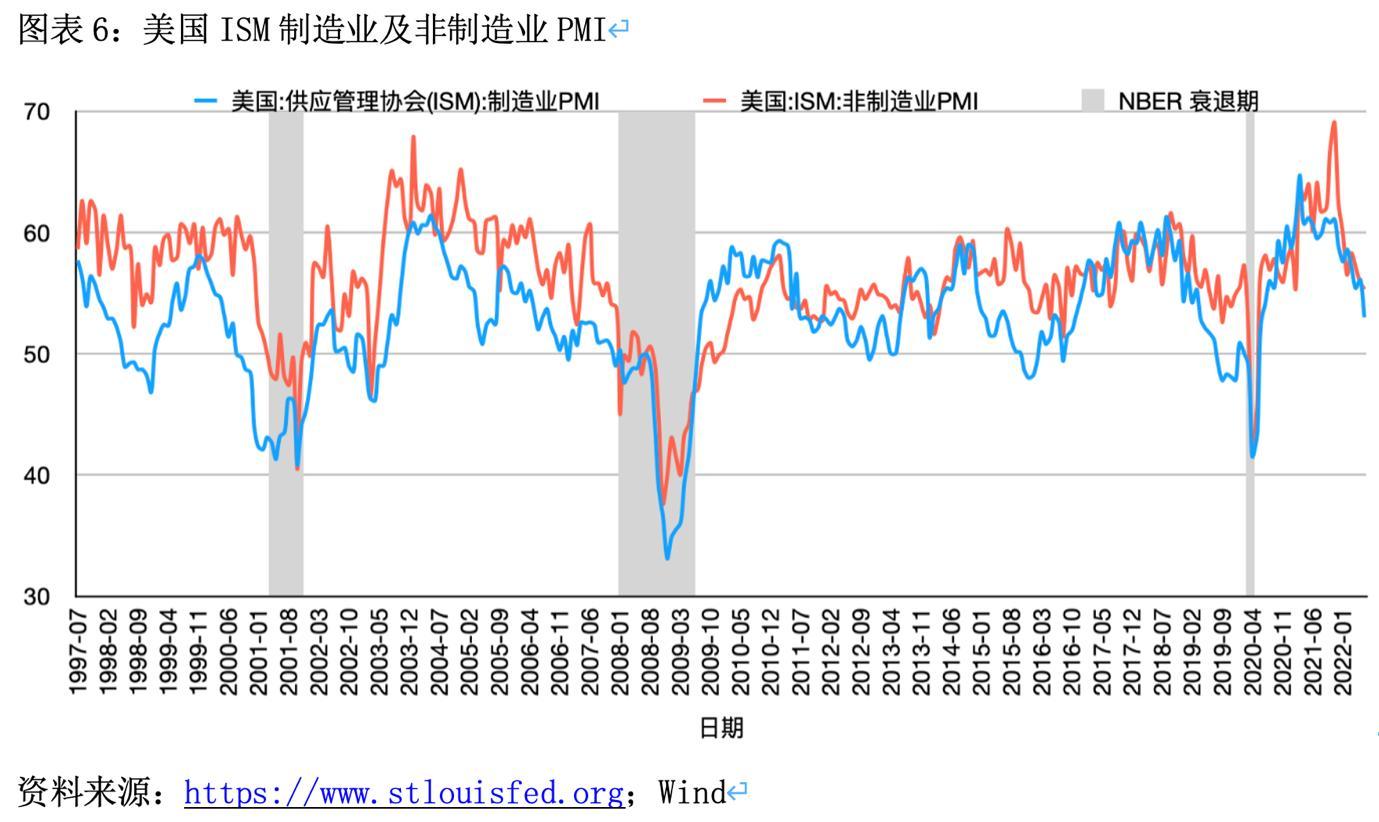

Inkoopmanagersindex (PMI)

Voor de drie recessies die zich sinds 2001 in de Verenigde Staten hebben voorgedaan, is de PMI – een maatstaf voor economische trends in de productie- en dienstensector – gezakt tot onder de welvaartslijn (de scheidslijn bij 50% die het vertrouwen in de macro-economie weerspiegelt) .

Vóór de recessie in 2001 daalde de PMI voor de verwerkende industrie in de VS van 58,1 in november 1999 tot onder de welvaartsgrens in augustus 2000 (zes maanden voordat de recessie begon). In augustus 2022 stond de Amerikaanse PMI voor de verwerkende industrie op 51,3, tegen 59,9 in augustus 2021: volgens het huidige traject van de PMI is de kans dat deze tegen het einde van 2022 onder de welvaartsgrens zakt niet klein.

US ISM Manufacturing PMI (in blauw), US ISM Non-Manufacturing PMI (in rood) en overeenkomstige periodes van recessie

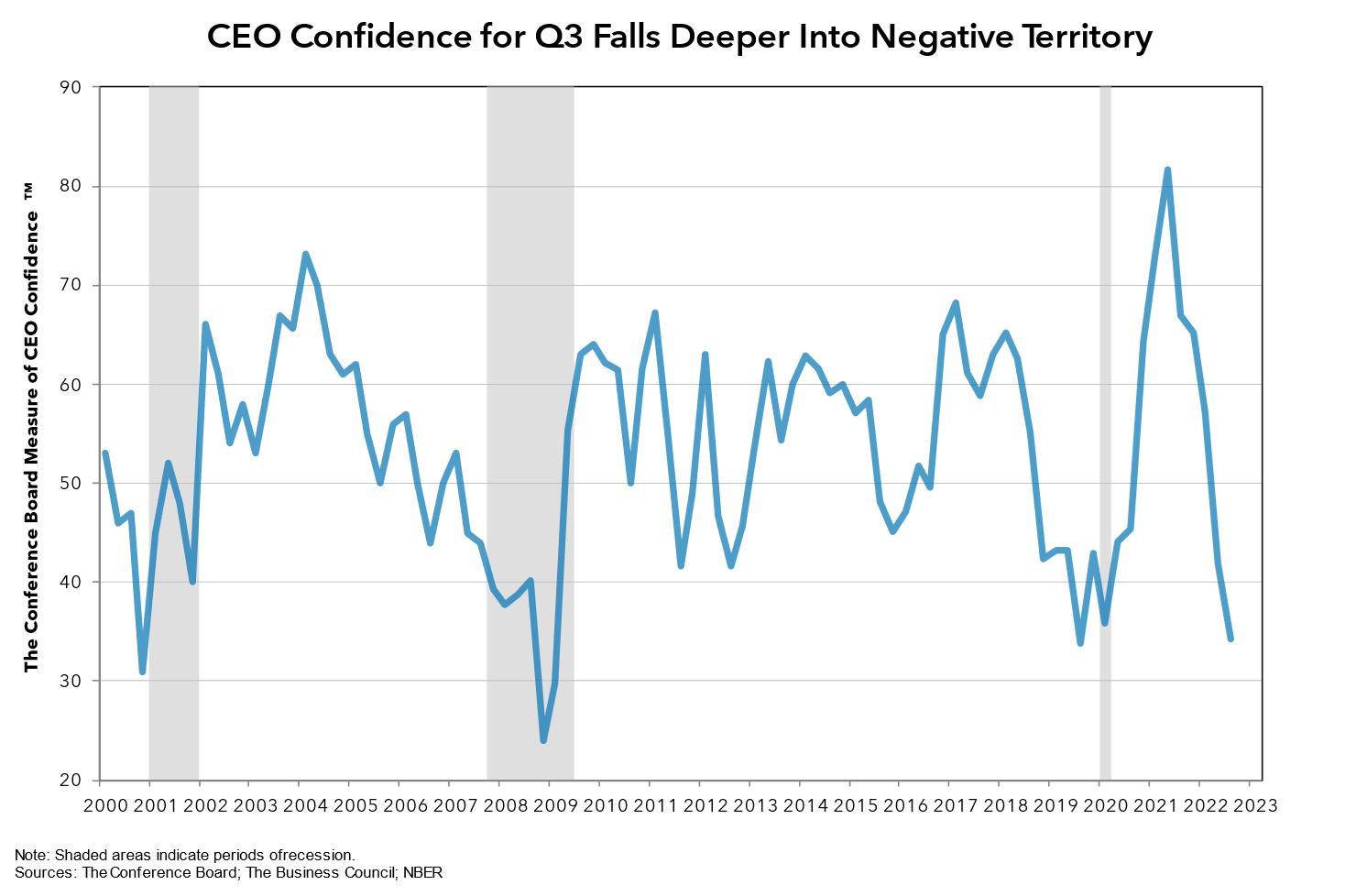

CEO-vertrouwensindex

Opvallend is ook de recente daling van de US CEO Index: deze index dicteert de Amerikaanse investeringsgroei doorgaans met twee kwartalen vooruit. Net als bij de PMI is de CEO-vertrouwensindex vóór elk van de drie recessies sinds 2000 onder de 40 gezakt. Vóór de financiële crisis van 2008-2009 daalde de CEO-index bijvoorbeeld van 53 in het eerste kwartaal van 2007 naar 39 in het vierde kwartaal. kwartaal – waarna de wereld in een recessie belandde. Onlangs is de CEO-index onder de 40 gezakt als gevolg van neerwaartse druk op de Amerikaanse economie veroorzaakt door renteverhogingen, inflatie en hoge olieprijzen.

Bron: https://www.conference-board.org/topics/CEO-Confidence

Tekenen dat de Verenigde Staten niet in een recessie terechtkomen

Hoewel verschillende indicatoren erop wijzen dat de Verenigde Staten afstevenen op een recessie, zijn er enkele macro-economische indicatoren die de veerkracht van de Amerikaanse economie weerspiegelen met cijfers binnen normale marges.

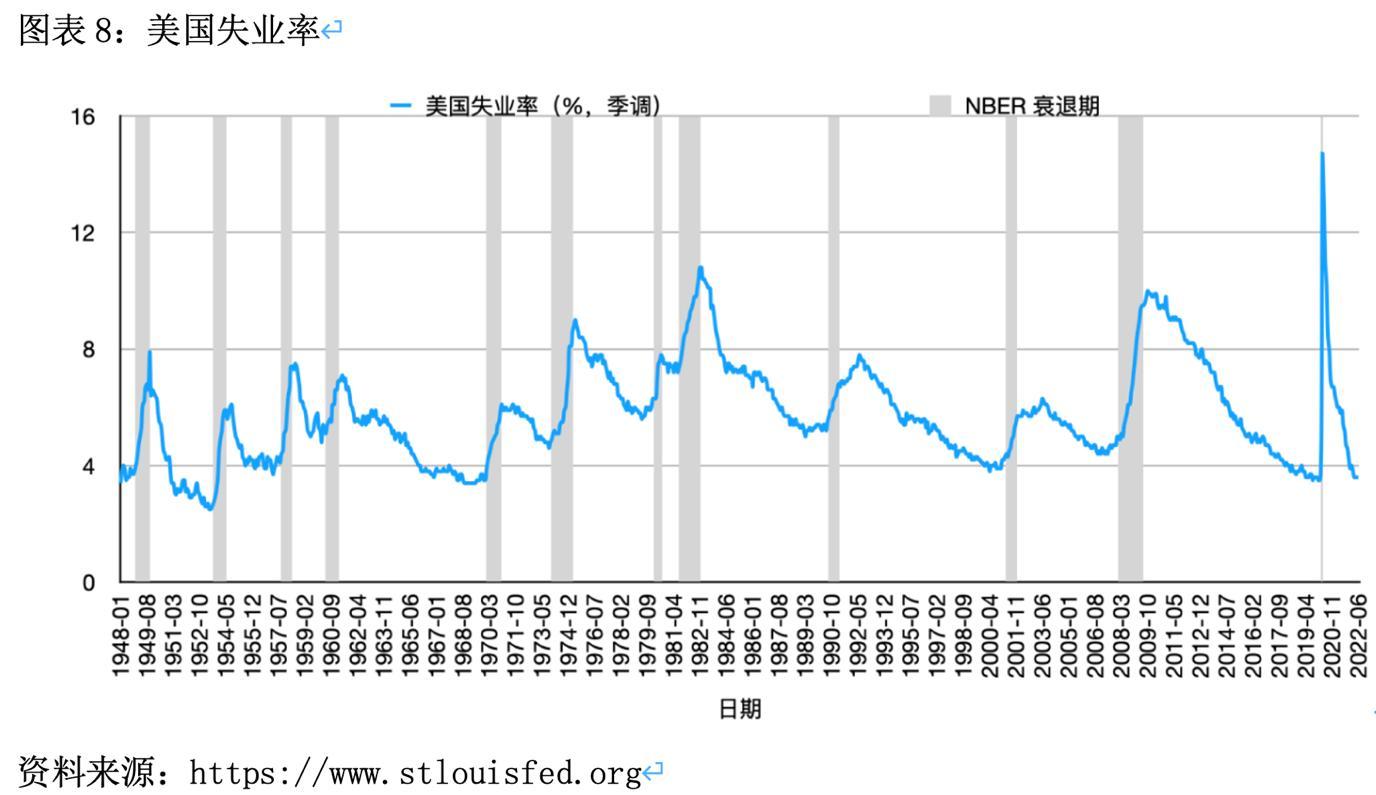

1.Werkgelegenheid

Een belangrijk teken dat de VS in het verleden in een recessie belandde, was de snelle stijging van het werkloosheidscijfer en een duidelijke daling van het aantal niet-agrarische werknemers, waarbij 200.000 tot 400.000 mensen in niet-agrarische sectoren elke maand hun baan verliezen.

Momenteel bevindt de werkloosheid in de VS zich op een historisch dieptepunt met maandelijks 300.000 tot 400.000 mensen die worden toegevoegd aan niet-agrarische loonlijsten. Slechts drie keer sinds de jaren 50 is de werkloosheid in de Verenigde Staten gedaald tot onder de 3,6%: februari 1951-november 1953, april 1968-december 1969 en september 2019-februari 2020; en slechts één keer in de jaren 50 zakte het onder de 3%.

Amerikaanse werkloosheid en bijbehorende recessies sinds 1948

Ondanks historische dieptepunten steeg de werkloosheid echter van 3,5% naar 3,6% in augustus 2022. Hoewel er nog geen sprake is van een recessie, beginnen veel bedrijven voorzorgsmaatregelen te nemen. Als de economie toch in een recessie terechtkomt, is de kans groot dat de werkloosheid snel oploopt.

2. Verbruik en inkomen

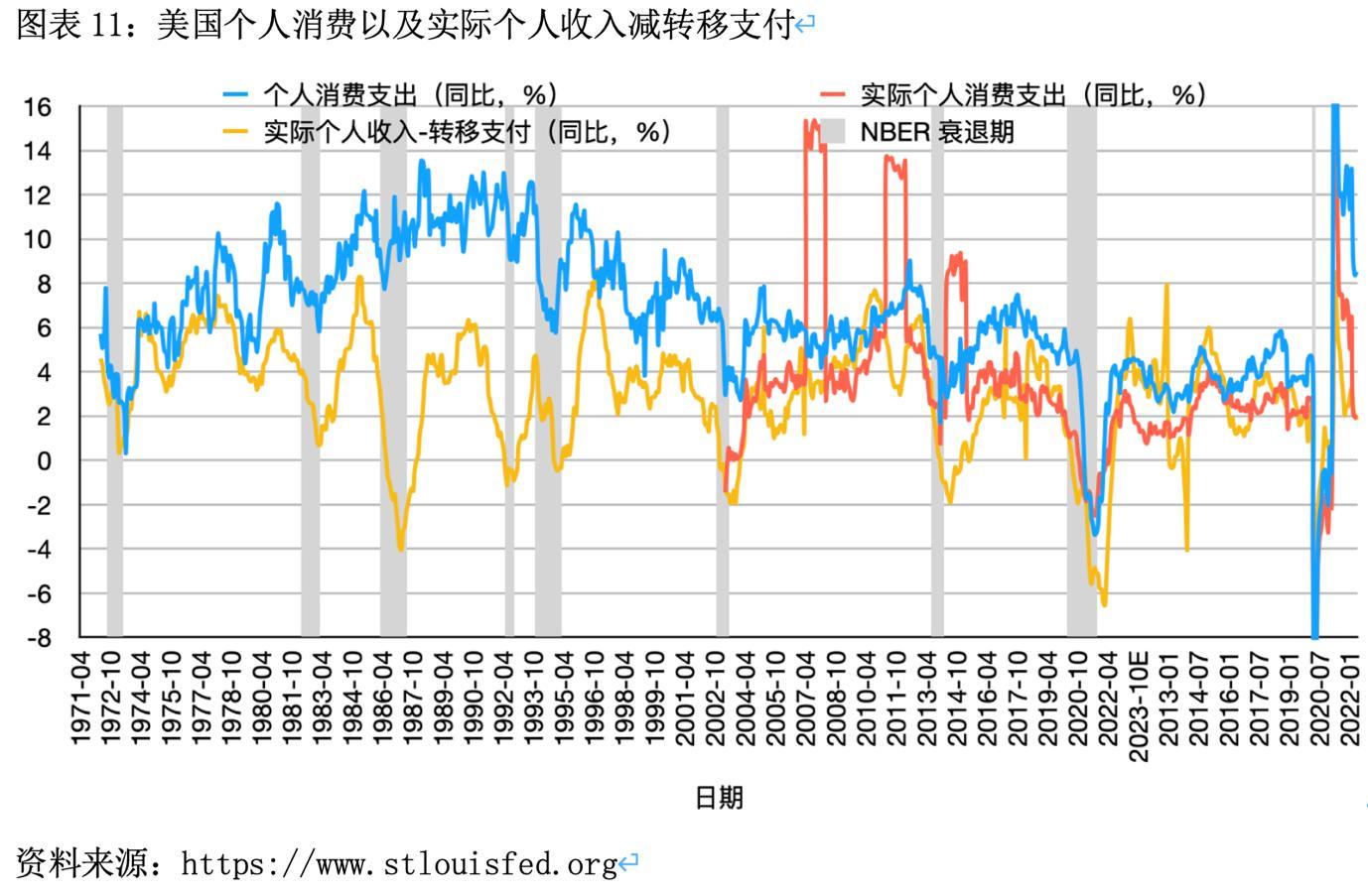

Als je naar elke recessie sinds 1970 kijkt, zijn de consumptie en het persoonlijk inkomen beide licht gedaald, waarbij het inkomen sterker is gedaald dan de consumptie. De persoonlijke consumptieve bestedingen in de VS zijn sterk gebleven – hoewel ze zijn gedaald van 13% aan het begin van het jaar naar 8,5% in mei, staan ze nog steeds boven veel andere periodes in de geschiedenis. Zonder inflatie is het groeitempo van de persoonlijke consumptieve bestedingen gestabiliseerd op een normaal niveau van rond de 2%.

Reëel inkomen wordt gedefinieerd als persoonlijk inkomen na betaling van directe belastingen en overheidslasten. Over het algemeen zijn de reële inkomens in de Verenigde Staten relatief hoog gebleven. Ze hebben een stabiele opwaartse trend behouden in 2022, en hoewel ze niet zo sterk zijn als in 2021, zijn ze nog steeds hoger dan tijdens de recessie voorafgaand aan 2020. Als de renteverhogingen doorgaan en de werkloosheid begint te stijgen, kunnen de groeipercentages van persoonlijk inkomen, reëel inkomen en consumptie afnemen en zelfs negatief worden.

Persoonlijke consumptieve bestedingen op jaarbasis (in blauw), reële persoonlijke consumptieve bestedingen (in rood), reëel inkomen (in geel) en periodes van recessie (in grijs)

3. Detailhandel

De detailhandelsverkopen stegen in augustus maand-op-maand met 3% tot $ 683,3 miljard. Hoewel de detailhandelsverkopen ver verwijderd zijn van het niveau van 2021, zijn ze nog steeds hoger dan gemiddeld, wat suggereert dat Amerikaanse consumenten hogere prijzen aankunnen.

Conclusie

De omkering van de rendementen op 2-jaars en 10-jaars Amerikaanse schatkistobligaties sinds eind juli is buitengewoon belangrijk omdat elke recessie sinds 1969 is voorafgegaan door een omgekeerde rentecurve. Dit komt bovenop het lage optimisme van de enquêteantwoorden van consumenten, bedrijven en CEO’s. Hoge olieprijzen, problemen in de toeleveringsketen en de COVID-19-pandemie zullen ook hun tol eisen van de Amerikaanse economie.

Hoewel de meeste indicatoren wijzen op de onvermijdelijkheid van een Amerikaanse recessie, betekent dit niet dat er een op handen is. Het duurt meestal meer dan 2 jaar vanaf het begin van renteverhogingen vóór het begin van een recessie, en 1-2 jaar na de omkering van de spreads op de obligatierente. Bovendien liggen de gegevens over de werkgelegenheid in de VS, het persoonlijk inkomen van de industriële productie, het inkomen en de detailhandelsverkopen allemaal binnen normale marges, wat de veerkracht van de Amerikaanse economie weerspiegelt. Hoewel de kans op een recessie in de komende 1-2 jaar groot is, is het onwaarschijnlijk dat we in 2022 een recessie zullen meemaken.